移動販売を始めるにあたり、ぜひ加入しておいていただきたい保険が2つあります。

それが、

- キッチンカーの自動車保険

- 生産物賠償責任保険

です。

自動車保険については身近な保険なので、漏れなく加入できると思いますが、生産物賠償責任保険(以降PL保険と表記します)はどうでしょうか?

Mint

Mintあまりなじみのない保険のため、「開業してからも未加入のままだった・・・。」なんてオーナーさんもなかにはいらっしゃるかもしれませんね。

そこでこの記事では2つの保険について、

- キッチンカーの自動車保険が高額になりやすい理由

- おすすめの自動車保険とその保険料

- キッチンカーの車両保険とその中身

- 8ナンバー(特殊加工車)の自動車保険

- おすすめのPL保険と加入方法

のポイントを踏まえながら、詳しく解説していきたいと思います。

キッチンカーの自動車保険の選び方

キッチンカーで加入できる自動車保険があるのかどうか、心配されている方もいらっしゃるかもしれませんね。

結論から言いますと、4ナンバーや1ナンバーのキッチンカーであれば、普通の保険会社で契約可能です。(8ナンバーについては後述。)

ただし!キッチンカーは自家用車よりも保険料が高くなってしまうという傾向にあり、注意が必要です。

移動販売車の自動車保険料が高額になる3つの理由

なぜキッチンカーの自動車保険が高額になりやすいのか、その具体的な理由として下記の3つが挙げられます。

- 「使用目的」が「業務用」に該当するため

- セカンドカー割引の適用外となるため

- 「運転者の条件」を限定できないため

理由①|使用目的が「業務用」になるため

Mint自動車保険に加入する際には、どんな車であってもその車の使用目的を

- 日常、レジャー用

- 通勤、通学用

- 業務用

の3つの中から選んで申告する必要があり、キッチンカーは「業務用」として申告することになります。

業務用の車は自家用よりも事故率が高いと判定されるためなのか、自家用車よりも保険料が高くなってしまうというわけです。

理由②|セカンドカー割引の適用外となるため

車をすでに持っている場合、本来なら2台目以降の保険料が安くなる「セカンドカー割引」と呼ばれる制度を利用できます。

ですがこの制度を利用するためには、

- 1台目の車の等級が11等級以上であること

- 1台目と使用目的が同じであること

という2つの条件を満たしている必要があるんです。

これから開業される多くの方はおそらく、すでに持っている一台目の車を「日常・レジャー用」もしくは「通勤・通学用」としてお使いでしょう。

Mintこれによりキッチンカーではセカンドカー割引は受けられず、割引率19%の「6等級」からスタートするしかないのです。

理由③|「運転者の条件」を設定できないため

Mint一般的に自動車保険というのは、ドライバーの年齢が高いほど保険料が優遇されます。

またドライバーを特定の人に限定することも、保険料優遇の対象となります。

ですが、業務用となるキッチンカーの場合は「18歳以上なら誰でも運転できる車」として登録する必要があります。

つまり業務用として契約する時点で自動的に

- 全年齢保障

- 全運転者対象

となり、結果保険料が高くなってしまうというわけです。

このように、

- 「使用目的」が「業務用」に該当するため

- セカンドカー割引の適用外となるため

- 「運転者の条件」を限定できないため

という3つの理由によって、移動販売車の自動車保険料は(自家用の車に比べて)高くなりやすいことを理解しておきましょう。

おすすめできるキッチンカーの自動車保険

以上、キッチンカーの自動車保険が高額になりやすい理由について解説してきたわけですが、実際はどんな保険会社が選ばれているのでしょうか?

いろんな保険会社があるかと思いますが、ここではわたしが加入している保険会社を例に挙げて、保険料と補償の中身についてご紹介しようと思います。

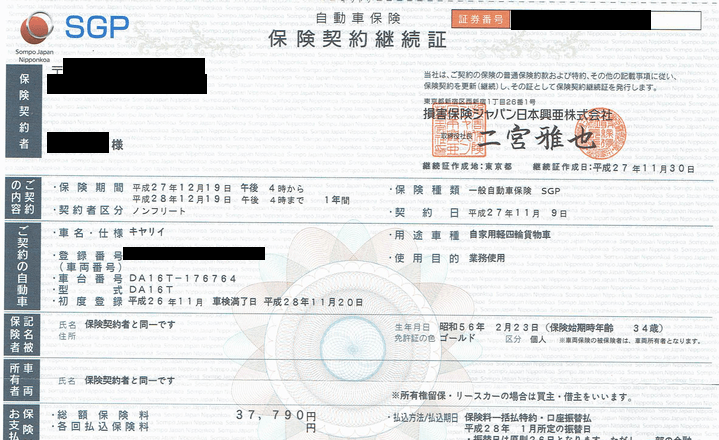

ズバリ!わたしが契約しているのは『損保ジャパン』。

Mint損保ジャパンに加入した理由は、十分な補償でありながら保険料が安いからです。

車両の諸条件と補償内容は下記のとおり。

- 車名・型式:スズキキャリー(DA16T)|4ナンバー軽貨物車

- 免許の色:ゴールド

- 事故歴:無し

- 初年度登録:平成26年

- 対人賠償:無制限

- 対物賠償:無制限(自己負担5万円)

- 自分・搭乗者の人身傷害:補償なし

- 車両補償:なし

キッチンカーの自動車保険の保険料は?

私が支払っている保険料は2019年9月時点(=11等級)で33,560円。

契約初年度の保険料をさかのぼって確認しても、6等級で39,950円の保険料で済んでいます。

自動車保険の保険料は車両の条件によって異なります!

ただし!保険料は車種や年式によって大きく変わるそうなのでご注意ください!

わたしと同じくらいの保険料になるかもしれませんし、場合によってはほかの保険会社の方がもっと安くなる可能性もあるのです。

そこで保険料が気になる方はぜひ、保険料の一括見積りサービス(無料サービス)を使って、最も安い保険会社をリサーチすることをおススメします。

Mintキッチンカーの車両保険ってどうなの?

なお、保険料という点で考えると「車両保険なし」のほうが当然安くてオススメなのですが、そもそもキッチンカーに車両保険はつけたほうがいいのでしょうか?

もちろんキッチンカーの自動車保険にも、車両保険を付けること自体は可能です。

キッチンカーの場合、ベースになる車両とその付属物(カーナビ・バックモニターなど)はもちろん、搭載したキッチン部分も補償の対象になるため、契約しているオーナーさんもいらっしゃいます。

Mintわたしが車両保険を付けない理由

そんななか私は車両保険を付けていないわけですが、その理由としては車両保険を使わないといけないような大事故を自ら起こす確率はかなり低いと考えているからです。

多少の破損は自己資金で修復できるでしょうし、経済的にどうしても直せないほどの大事故を起こしてしまったとしたら、最悪廃業すれば済むはなしです。

考え方は人それぞれだと思いますが、わたしはこのような理由から車両保険はつけず、最小限の保険料に収めることを優先しました。

移動販売車の「キッチン部分」の補償の範囲

それでも万が一のために入っておきたいという方は、もちろん加入するのも一つの方法です。

ただし、キッチン部分で車両保険の補償の対象になるのは、「車両に(ナットやボルトで)固定されたものであること」が前提となります。

ボルトやナットで車体に固定されたものですので、たとえば

- 積んであるだけのクレープ焼き器

- ロープで縛って固定していた冷蔵庫

などは補償の対象にならない可能性が高いです。

自分が思い込んでいるだけで、じつは補償の対象にはならなかった・・・なんてことにならないようにご注意ください。

8ナンバー車(特殊加工車)の自動車保険ってどうなの?

ところで、保険料が比較的安いのは「8ナンバー車」だということをご存知でしょうか?

救急車や消防車など(キッチンカーも含む)これら特殊加工車は、その特殊な性質上、ほかの車種に比べて保険料が安く設定されています。

ですが過去にはその保険料の安さを悪用し、違法に8ナンバーを取得する車両が増えた時期もあったようなのです。

これをうけて、多くの保険会社では8ナンバー車両の保険加入を認めない動きへとシフトしてきました。

今でも8ナンバーのキッチンカーは、一般的な保険会社には加入できない場合が多いので8ナンバーを専門に取扱う保険会社を選ぶしかないでしょう。

8ナンバー車がオススメなのはこんな人

8ナンバーのキッチンカーなら、確かに保険料は安く済むかもしれません。

ですが保険料の安さだけで8ナンバーを選ぶのは、あまりにもキケンです。

なぜなら、8ナンバー車にするためには、キッチン部分の改造費として製作費用が余分に発生するから。

- 8ナンバー車でなければ保健所の基準をクリアできない

- ご自身のDIYなど、格安で「8ナンバー仕様」にできる

- 資金に余裕がある

など、このような方々↑にとっては8ナンバー取得はメリットがあるかもしれません。

ですがそれ以外の方にとっては、8ナンバーにすることで生まれるデメリットの方が多いのではないかと思っています。

8ナンバー車の製作は、よく考えてから行うようにしましょう。

移動販売で加入しておきたいPL保険

さて、ここまで自動車保険について解説してきましたが、つぎにPL保険の解説に移りたいと思います。

万全を期していても、食中毒や異物混入を起こしてしまう可能性はゼロではありません。

そんな「もしも」の備えとして、わたしが個人的におすすめしているのが「安心フード君」というPL保険。

具体的にどんなPL保険なのか、みていきましょう。

Mint安心フード君をオススメする2つの理由

理由その1:保険料が安い

私が支払っている保険料は年間5000円で、かなり手頃な料金で加入できています。

(料金設定は各都道府県の食品衛生協会によって多少違うようです。)

Mint

というわけで私の住所地である京都府で加入した場合、

・食品衛生協会会費:6,000円

・保険料(1口):5,000円

合計11,000円/年

の支払いで充実した保障内容が付いてくるという、個人事業主には優しいPL保険なのです。

保険料を具体的に確認したい方は、最寄りの食品衛生協会にお問い合わせしてみてくださいね。

理由その2:ノロウイルスの保障が充実している!

ノロウイルスはホントに感染力が強いですし、私たちがどれだけ注意して清潔を保っていたとしてもお客さんから持ち込まれれば防ぎようがありません。

そんなノロウイルスに対する補償が手厚いのが「安心フード君」なんですね。

食品営業賠償共済等におけるノロウィルスに関する対応

(補償範囲)

あんしんフード君①提供された飲食物を原因とするノロウィルス食中毒

②飲食物が原因でノロウィルス食中毒となった患者(ヒト)から二次感染した患者。

ただし、感染経路が明らかであること。(同居する家族)③施設(床、空調機等)を原因とするノロウィルス感染症

④施設内でのヒトからヒトへのノロウィルス感染症(被害者治療費用等)

⑤ノロウィルス食中毒発生後の厨房内の消毒(初期対応費用)

⑥旅館内でのノロウィルス食中毒および感染症の発生による消毒費用

ここに書かれている通り、安心フード君はノロウイルスのいろんな感染経路を想定した保障の内容になっています。

もちろんノロウイルス以外の食中毒にも対応した補償内容になっているので、詳しくは安心フード君のホームページにてご確認ください。

手ごろな料金と安心の補償内容。

個人事業主で加入するPL保険として、安心フード君を選んでおけば安心して開業できるのではないかと思います。

安心フード君に加入する方法

Mint安心フード君は、最寄りの食品衛生協会を通じて手続きすることで加入できます。

食品衛生協会の連絡先は、営業許可証を取得されるときに保健所に確認すればすぐに教えてくれます。

手続きの際には、あなたが取得した営業許可証・印鑑・保険料引き落とし口座の通帳を持参していくといいでしょう。

2年目以降の契約は?

Mint契約期間満了日が近づくと、食品衛生協会から「口座から保険料と協会費を引き落としますよ。」という請求のお知らせが届きます。

こちらから解約を申し出るか、銀行引き落としをストップしない限り勝手に契約は更新されていくので、面倒な手続きは不要です。

キッチンカー自動車保険とPL保険で安心の開業を!

以上が、移動販売開業で必要になる2つの保険の解説となります。

できるだけ必要経費を少なくしたいところではありますが、キッチンカーで飲食店を安心して続けていくためにはこの2つの保険は必須です。

とくにPL保険は、イベント出店申し込みに際して加入が必須条件になっている場合もあるようです。

営業初日からきちんと保険が適用されるように、余裕を持った手続きで安心して開業できるようにしましょう☆